La crisis ha supuesto un reto en la medición de impacto y desarrollo de los emprendedores. Para poder entender las nuevas necesidades de los emprendedores en este contexto y seguir acompañándolos, la Fundación Microfinanzas BBVA (FMBBVA) ha realizado 17.000 encuestas en Colombia (Bancamía, BA), Perú (Financiera Confianza, FC), República Dominicana (Banco Adopem, AD), Panamá (Microserfin, MS) y Chile (Fondo Esperanza, FE), que han permitido medir:

- El impacto de la crisis generada por el COVID-19 en sus negocios y hogares

- Las medidas que han tomado para superar la crisis

- Su grado de satisfacción con las soluciones financieras ofrecidas por las entidades de la FMBBVA

- Su capacidad de recuperación.

Las encuestas han permitido acceder detalladamente a la opinión de emprendedores de microfinanzas con una base amplia y cubriendo todos los sectores (agro, comercio y servicios) con alta confiabilidad, así como clientes en zonas remotas (el índice de ruralidad en Colombia y Perú, es del 39% y el 31%, respectivamente). Y todo ello, en un contexto de máximas limitaciones generadas por la situación de pandemia. Al haber realizado dos rondas de encuestas por país – entre abril 2020 y febrero 2021, observamos que el impacto y las medidas tomadas por los emprendedores persistían incluso después de la reapertura de las economías del footprint[1].

¿Cómo se han visto afectados nuestros emprendedores?

El impacto de la crisis ha sido significativo tanto en las microempresas como en sus hogares, lo cual ha confirmado su fragilidad financiera. La situación ha sido especialmente difícil en Colombia, República Dominicana y Panamá y, en menor grado, en Perú y Chile.

Respecto a los negocios, el 73% de los emprendedores ha visto reducidos sus ingresos en el periodo marzo-noviembre, y de éstos, un 37% ha mermado sus ingresos a menos de la mitad, lo que contrasta con una caída del PIB en el footprint del 8,7% en 2020.

La mitad de los clientes ha visto afectada la capacidad de ahorro de sus hogares, aunque este efecto se ha mitigado de julio a noviembre. Este dato refleja el alto impacto que la pandemia ha tenido en la economía de los hogares vulnerables, ya que la base de clientes es principalmente ahorradora (90% decía tener capacidad de ahorro).

Uno de cada tres clientes ha perdido más de cuatro meses de ingresos en el periodo acumulado desde el inicio de la pandemia

No obstante, este impacto solo considera a los emprendedores y sus hogares, sin tener en cuenta la mayor informalidad y precariedad de aquellos que, habiendo cerrado el negocio, buscan empleo, o el impacto indirecto de tener que despedir a trabajadores. Los resultados no sólo sugieren que el daño en estos segmentos es más severo, sino que será todavía mayor si la pandemia dura muchos meses más.

A pesar de esto, es destacable la capacidad de recuperación de los emprendedores: uno de cada tres se recupera en ocho meses, aunque la evolución difiere dependiendo del tipo de cliente y del país.

¿Qué medidas han tomado?

Nuestros emprendedores han tomado medidas para mitigar el impacto de la crisis:

Han adaptado el negocio: o bien cambiando de actividad o diversificando u optando por el reparto a domicilio. El uso de herramientas digitales (uso de WhatsApp, o venta de productos a través de la web, apps o redes sociales) no ha sido muy significativo aunque se observa que ha ido aumentando a medida que avanzaba la crisis, sugiriendo rapidez en la capacidad de respuesta de los emprendedores.

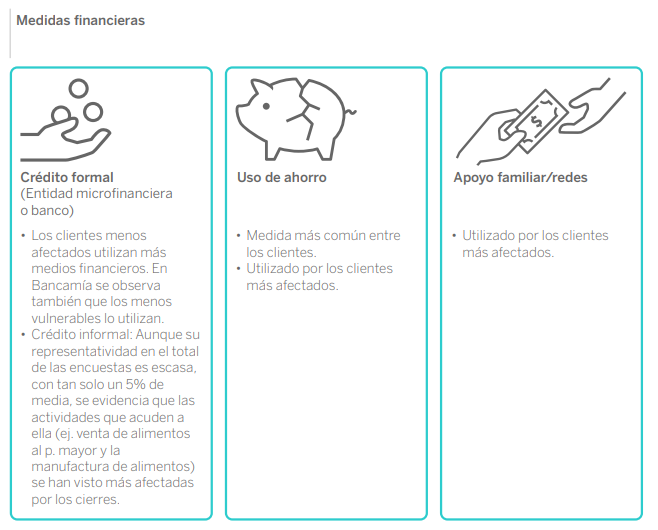

En términos financieros, aunque generalmente utilizan sus ahorros como principal recurso, vemos que esa dependencia ha disminuido, en favor de otros mecanismos financieros como pedir préstamos a una entidad financiera (un 13% solicitó un crédito, un 5% pidió otra solución financiera) o solicitar apoyo familiar (el 14% de los casos), lo que sugiere que su colchón de ahorros se había agotado. Aun así, la gestión financiera de los hogares es racional: recurrir al apoyo familiar cuando atraviesan una mala situación y a préstamos formales cuando tienen ingresos.

El 57% se ha beneficiado de soluciones financieras (periodos de gracia, reestructuraciones), el 39% considera que éstas le han permitido seguir operando o cubrir los gastos del hogar. Los negocios más afectados han recibido un mayor número de este tipo de soluciones.

¿Cómo se recuperan?

Una reactivación, tímida y sesgada por aquellas actividades menos afectadas

En 2020 más de 458.000 emprendedores renovaron su crédito y 139.000 pidieron créditos nuevos.. La mayoría de ellos eran de Perú y Chile (países con mayor velocidad de recuperación), seguidos por colombianos (con mayor proporción de emprendedores agropecuarios, que se vieron menos afectados).

su crédito y 139.000 pidieron créditos nuevos.. La mayoría de ellos eran de Perú y Chile (países con mayor velocidad de recuperación), seguidos por colombianos (con mayor proporción de emprendedores agropecuarios, que se vieron menos afectados).

La reactivación por países ha sido heterogénea, tanto en el perfil del cliente como en los tiempos, predominando la de comercios de bienes esenciales (ej. colmados) y la del sector agropecuario —principalmente rural y masculino— que empezó a normalizarse en el último trimestre de 2020.

Así, se ha mantenido un crecimiento positivo en magnitudes financieras: aquellos que han pedido un crédito se han visto en una situación económica relativamente mejor, si bien las ventas han crecido a un ritmo inferior (un 12% en 2020 frente a un 18% en 2019).

Reflexiones y aprendizajes sobre el impacto de la COVID-19

Los datos recogidos sugieren que la crisis ha agravado lar vulnerabilidad en los hogares y les ha obligado a emprender algunos cambios:

- La falta de ingresos y un menor nivel de ahorros requerirán un ajuste en los medios de vida. En los hogares en precariedad posiblemente se produzca un ajuste en el consumo, e incluso puede que se alcancen mayores niveles de pobreza. Los hogares menos vulnerables, además del ajuste en el consumo, probablemente se vean en la tesitura de cambiar de vivienda/zona. Esto incluso podría conllevar, migraciones (ej. de zonas urbanas a rurales).

- Re-skilling/innovación. Unos mayores niveles de desempleo y de pobreza nacional aumentarán la competencia, incorporándose nuevas habilidades e ideas, lo que requerirá nuevas competencias e innovación en los negocios.

- Con el fin de garantizar una clientela estable, los emprendedores tendrán que buscar nuevos canales de venta, en su mayoría digitales. La dificultad de vender en mercados (al menos a corto plazo) así como la comodidad de utilizar canales digitales, instaurada entre los consumidores, conllevará un cambio en los hábitos de compra.

En un entorno de alta inestabilidad de ingresos, la necesidad de buscar alternativas en el corto plazo obligará a realizar inversiones, quizás incluso en actividades menos productivas. Visualizamos así un cambio de composición de actividades donde el sector primario toma mayor peso, el sector terciario (servicios) pasa a ser menos relevante entre los emprendedores, y los comerciantes se mantendrán, aunque creemos que con una mayor volatilidad de ingresos.

La duración de la crisis condicionará, en parte, estos cambios de mayor o menor productividad de las actividades, especialmente para el perfil emprendedor atendido:

- Tesis 1: menor productividad. Responde a necesidades puntuales para superar el bache de una disminución de los ingresos (ej.: la venta de ropa pasa a ser venta de mascarillas); o

- Tesis 2: productividad mayor o igual. Adaptando el perfil del negocio. En este caso, existen varias opciones:

- Cambio en la cadena de valor. Dado su conocimiento de la industria, el emprendedor migra hacia un nivel más productivo (ej. en el sector alimentario pasa de la manufactura a la venta al por menor).

- Mayor eficiencia en el canal de ventas. El emprendedor cambia de canal /lugar de ventas a otro que conlleve menores costes (ej. “quien antes vendía empanadas en un quiosco informal, ahora las produce en casa y las entrega a domicilio y reduciendo así costes y aumentando su cartera de productos”).

- Cambio de actividad. Este cambio, el más radical, tiene en cuenta las habilidades del emprendedor (ej. un cocinero cierra su restaurante y se reinventa dando clases de cocina online).

[1] Colombia, Perú, República Dominicana, Chile y Panamá